您的瀏覽器似乎不支援 JavaScript 語法,但並不會影響到內容的陳述。如需要選擇適合您的字級大小,可利用鍵盤 Ctrl + (+)放大 (-)縮小。如需要返回到上一頁,可使用瀏覽器提供的 Alt + 左方向鍵(←)。如需要列印,可利用鍵盤 Ctrl + p 使用瀏覽器提供的列印功能。如需要收藏,可利用鍵盤 Ctrl + d 使用加入我的最愛。

跳到主要內容區塊

:::

回首頁

網站導覽

英文版

A-

A

A+

搜尋

關於我們

計畫介紹

服務窗口

新聞動態

永續策略與揭露

永續政策與管制

創新技術

永續供應鏈

國內永續新聞

活動訊息

下載專區

永續產業發展刊物

國際綠色及永續發展趨勢手冊

綜合性趨勢分析報告

永續產業發展簡訊

永續產業發展期刊

國際永續發展動態電子報

課程講義

其他資訊

國際環保標準規範資訊

產品生態化設計

環境資訊揭露

管理系統

化學品與廢棄物管理

企業社會責任

企業永續倡議、準則與揭露框架

企業永續評比與社會責任投資

SD技術服務能量登錄

申請須知

收件公告

常見問題說明

永續發展服務機構名單

環境保護

安全衛生

能源管理

氣候行動

永續管理

更多資訊

產業服務專區

永續產業資訊FAQ

線上諮詢

網路資源

研究/學術單位

國外組織

政府單位

公/協會

專案計畫網站

回首頁

網站導覽

英文版

:::

home

國際環保標準規範資訊

永續會計準則委員會(SASB)

2024/06/18

企業社會責任-企業永續倡議、準則與揭露框架

標題為「4.4 永續會計準則委員會(SASB)」,介紹SASB的概述和背景沿革。詳情請洽:886-2-2325-5223

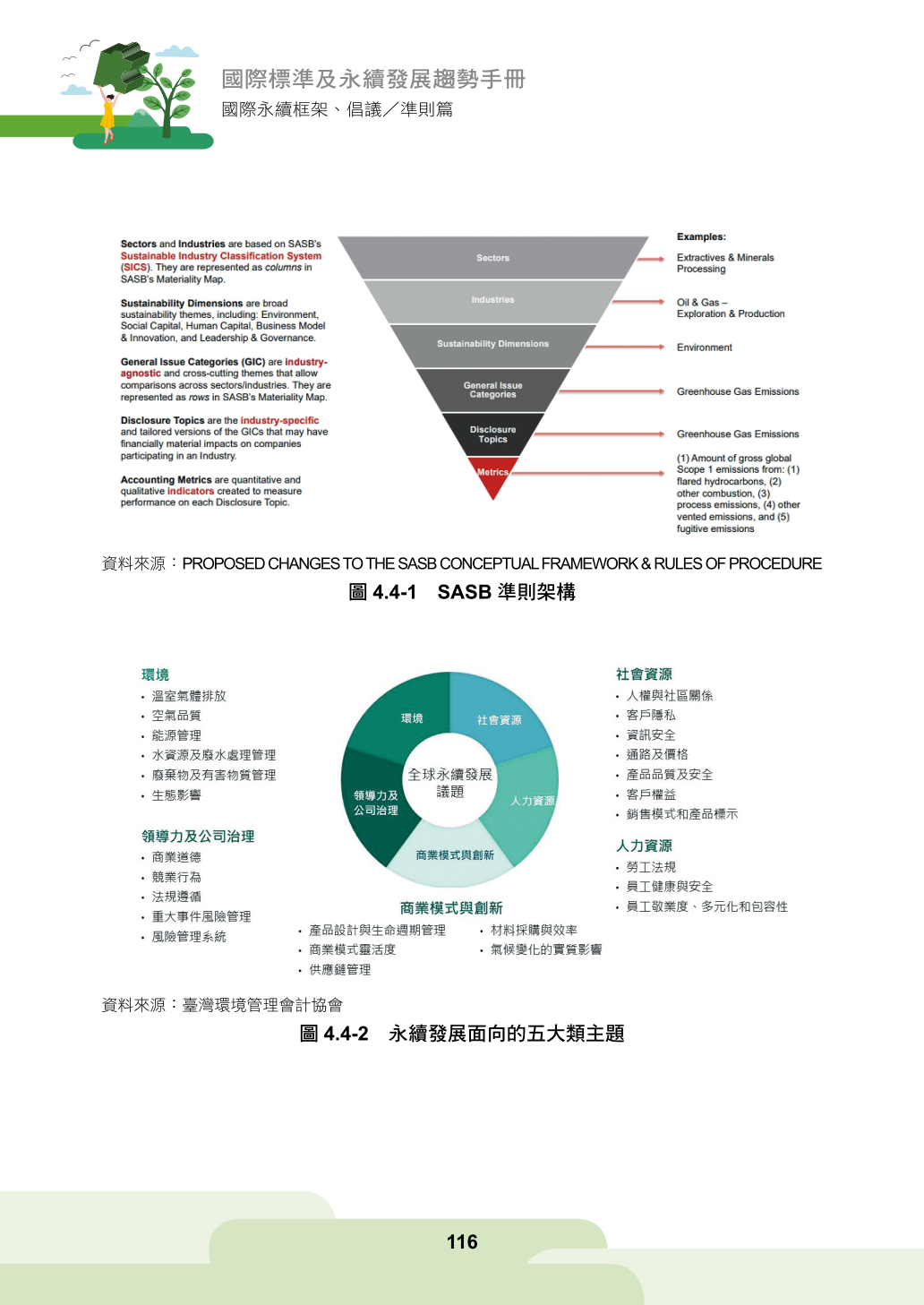

圖表顯示SASB準則架構的六個層級,包括行業分類、永續面向、一般議題類別、揭露主題與衡量指標,以溫室氣體排放為例說明從架構到指標的關聯。詳情請洽:886-2-2325-5223

圖表顯示SASB準則之重大性地圖索引,橫軸為11種產業類別,縱軸為永續主題支柱,包括環境、社會資本、人力資本、商業模式與創新,以及領導力及公司治理等,圖中以深淺紫色格子標示各主題對不同產業的相關性與重要程度,用以協助企業識別其應揭露的永續議題。詳情請洽:886-2-2325-5223

SASB準則與GRI準則,最大的差別在於SASB準則強調:揭露具產業差異性、資訊具可比性、揭露業務活動指標。詳情請洽:886-2-2325-5223

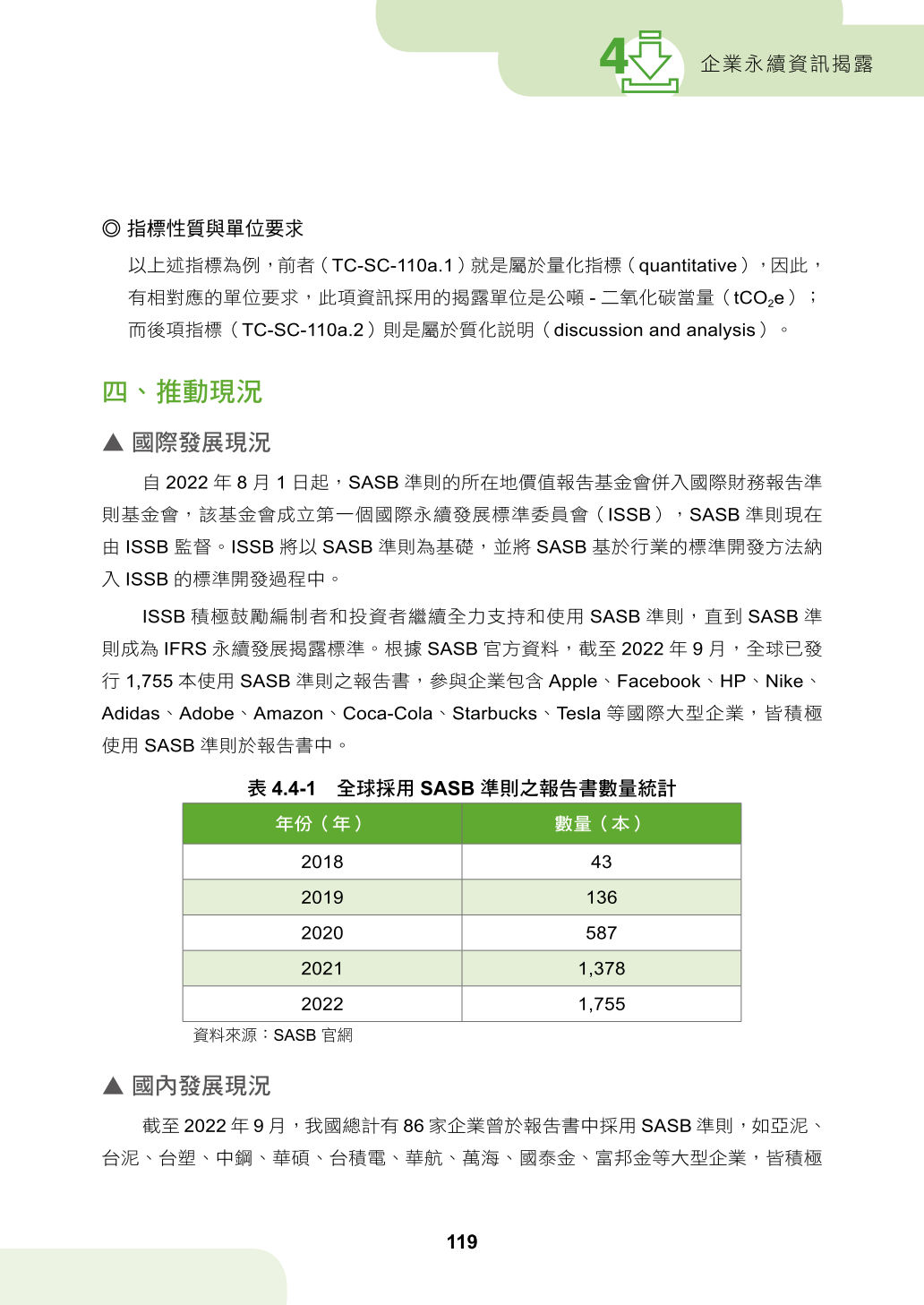

介紹SASB推動現況的國際發展現況。自2022年8月1日起,SASB準則的所在地價值報告基金會併入國際財務報告準則基金會,該基金會成立第一個國際永續發展標準委員會(ISSB),SASB準則現在由ISSB監督。詳情請洽:886-2-2325-5223

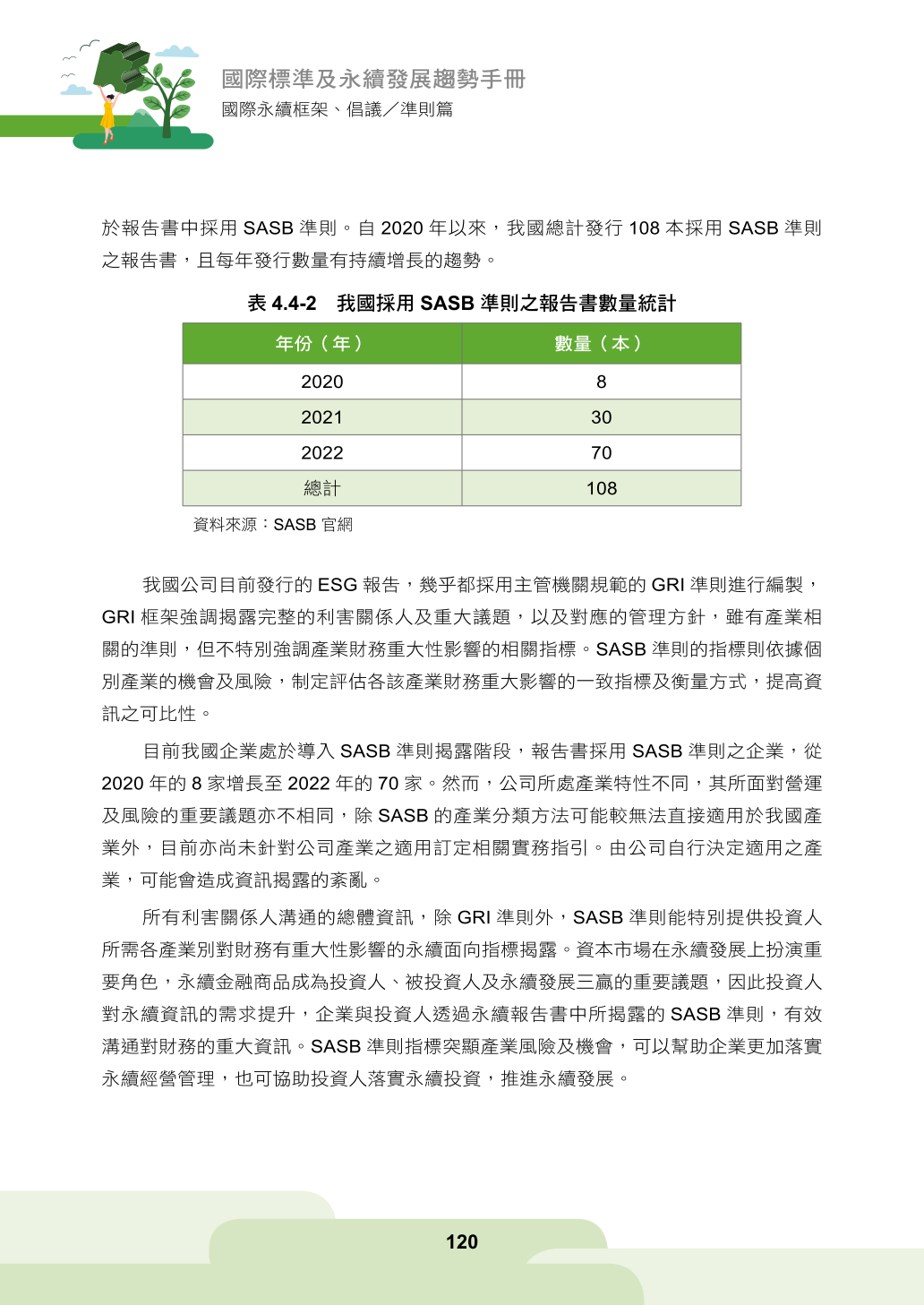

介紹SASB推動現況的國內發展現況。我國公司目前發行的ESG報告,幾乎都採用主管機關規範的GRI準則進行編製,GRI框架強調揭露完整的利害關係人及重大議題,以及對應的管理方針,雖有產業相關的準則,但不特別強調產業財務重大性影響的相關指標。詳情請洽:886-2-2325-5223

介紹SASB的參考資料和相關連結,詳情請洽:886-2-2325-5223

相關連結

國際標準及永續發展趨勢手冊(111)-國際永續框架、倡議/準則篇

回上一頁